Inhaltsverzeichnis

Pauschalversteuerung nutzen ▶️ Steuervorteile realisieren ✓ Mitarbeitervorteile ausbauen ✓ Verwaltungsaufwand reduzieren ✓ Hier Benefits optimieren!

MULTIBENEFITs - HERO CARD

Mit der HERO Card wird aus Einzelmaßnahmen ein starkes Paket, steuerfrei, digital und überall einsetzbar.

HR behält den Überblick, Mitarbeitende profitieren direkt.

Im heutigen Arbeitsmarkt stehen Unternehmen vor einer zentralen Herausforderung: Wie gewinnst und hältst du Top-Talente, wenn der Wettbewerb härter ist als je zuvor? Die Antwort liegt oft nicht allein in der nächsten Gehaltserhöhung, sondern in einer smarteren, steueroptimierten Form der Wertschätzung. Genau hier kommt die Pauschalversteuerung ins Spiel – dein vielleicht mächtigstes Instrument für Mitarbeiter-Benefits, die wirklich ankommen und einen echten Unterschied machen.

Dieser Guide ist dein umfassender Navigator durch den Dschungel der Pauschalversteuerung. Wir führen dich Schritt für Schritt durch alle relevanten Regelungen und zeigen dir, wie du dieses Werkzeug nicht nur korrekt, sondern strategisch einsetzt. Das Ziel: die Motivation deines Teams zu steigern, die Lohnnebenkosten zu senken und eine Unternehmenskultur zu schaffen, in der sich Mitarbeiter wertgeschätzt fühlen.

Die Pauschalversteuerung ist ein vereinfachtes Verfahren, bei dem der Arbeitgeber die Lohnsteuer für bestimmte Lohnbestandteile oder Sachzuwendungen mit einem festen Prozentsatz übernimmt und direkt an das Finanzamt abführt, anstatt sie individuell über die Lohnsteuerklasse des Mitarbeitendens abzurechnen.

Am Ende dieses Artikels wirst du genau wissen, welche Benefits du wie pauschal versteuern kannst, wo die rechtlichen Fallstricke lauern (insbesondere bei der Sozialversicherung) und wie du ein Benefit-System aufbaust, das dein Unternehmen als Top-Arbeitgeber positioniert.

Stell dir vor, du könntest für bestimmte Gehaltsextras die komplexe Steuerfrage für dein gesamtes Team mit einem einzigen, festen Steuersatz klären. Genau das ist das Prinzip der Pauschalversteuerung. Anstatt aufwendiger, individueller Berechnungen für jeden einzelnen Mitarbeiter, übernimmst du als Arbeitgeber eine pauschale Steuer. Für deine Mitarbeitenden ist der Effekt enorm: Der Benefit kommt brutto für netto an, ohne lästige Abzüge und ohne zusätzlichen Aufwand in der eigenen Steuererklärung.

Um den Vorteil wirklich zu verstehen, werfen wir einen kurzen Blick auf den Standardweg, die individuelle Besteuerung.

Individuelle Besteuerung: Dies ist die klassische Lohnabrechnung. Jeder geldwerte Vorteil, wie zum Beispiel die private Nutzung eines Firmenwagens, wird dem Bruttogehalt des Mitarbeitendens hinzugerechnet. Die Versteuerung erfolgt dann nach den persönlichen Lohnsteuermerkmalen, also primär der Steuerklasse (I-VI). Das Ergebnis ist für jeden Mitarbeiter unterschiedlich und oft mit hohen Abzügen bei Steuern und Sozialversicherung verbunden.

Pauschalversteuerung: Hier wird ein gesetzlich festgelegter, fester Steuersatz (z. B. 15 %, 25 % oder 30 %) direkt auf den Wert des Vorteils angewendet. Du als Arbeitgeber bist der alleinige Steuerschuldner und führst den Betrag ab. Die Steuerlast ist für dich exakt planbar, und für den Mitarbeiter entfällt die individuelle Versteuerung komplett.

Bei der Pauschalversteuerung ermittelt der Arbeitgeber den Wert einer Zuwendung (z.B. eines Fahrtkostenzuschusses) und wendet darauf einen gesetzlich festgelegten Pauschsteuersatz an. Diese Steuer führt er direkt ab, wodurch der Vorteil für den Mitarbeiter steuerlich abgegolten ist.

Die Verwaltung dieser unterschiedlichen Regeln, Steuersätze und Freigrenzen kann auf den ersten Blick komplex wirken. Doch moderne digitale Benefit-Plattformen nehmen dir diese Arbeit vollständig ab. Sie sorgen dafür, dass jeder Zuschuss – ob für das Mittagessen, die Fahrt zur Arbeit oder das Fitnessstudio – automatisch und rechtssicher abgerechnet wird. So wird aus einer steuerlichen Herausforderung ein einfach zu handhabendes Tool zur Mitarbeitermotivation, das die lokale Wirtschaft stärkt und dein Team begeistert.

Die Entscheidung für pauschal versteuerte Benefits ist mehr als nur eine nette Geste. Es ist eine strategische Entscheidung mit handfesten Vorteilen für beide Seiten – dein Unternehmen und deine Mitarbeiter.

Arbeitgeber profitieren von einer stark vereinfachten Lohnabrechnung und reduzierter Bürokratie. Zudem können sie durch die Pauschalversteuerung oft Sozialversicherungsbeiträge sparen und ihre Attraktivität als Arbeitgeber durch effektive, netto-optimierte Mitarbeiter-Benefits steigern.

Die abstrakte Theorie wird am besten durch ein konkretes Rechenbeispiel greifbar. Nehmen wir an, du möchtest einem Mitarbeitenden einen zusätzlichen Wert von 100 € zukommen lassen.

Das Ergebnis ist eindeutig: Für geringere Gesamtkosten (115 € statt ca. 120 €) erhält dein Mitarbeitender mehr als das Doppelte an Netto-Wert (100 € statt ca. 45 €). Dieser "Aha!"-Moment verdeutlicht die enorme Effizienz der Pauschalversteuerung und macht sie zu einem unverzichtbaren Instrument im modernen Personalmanagement.

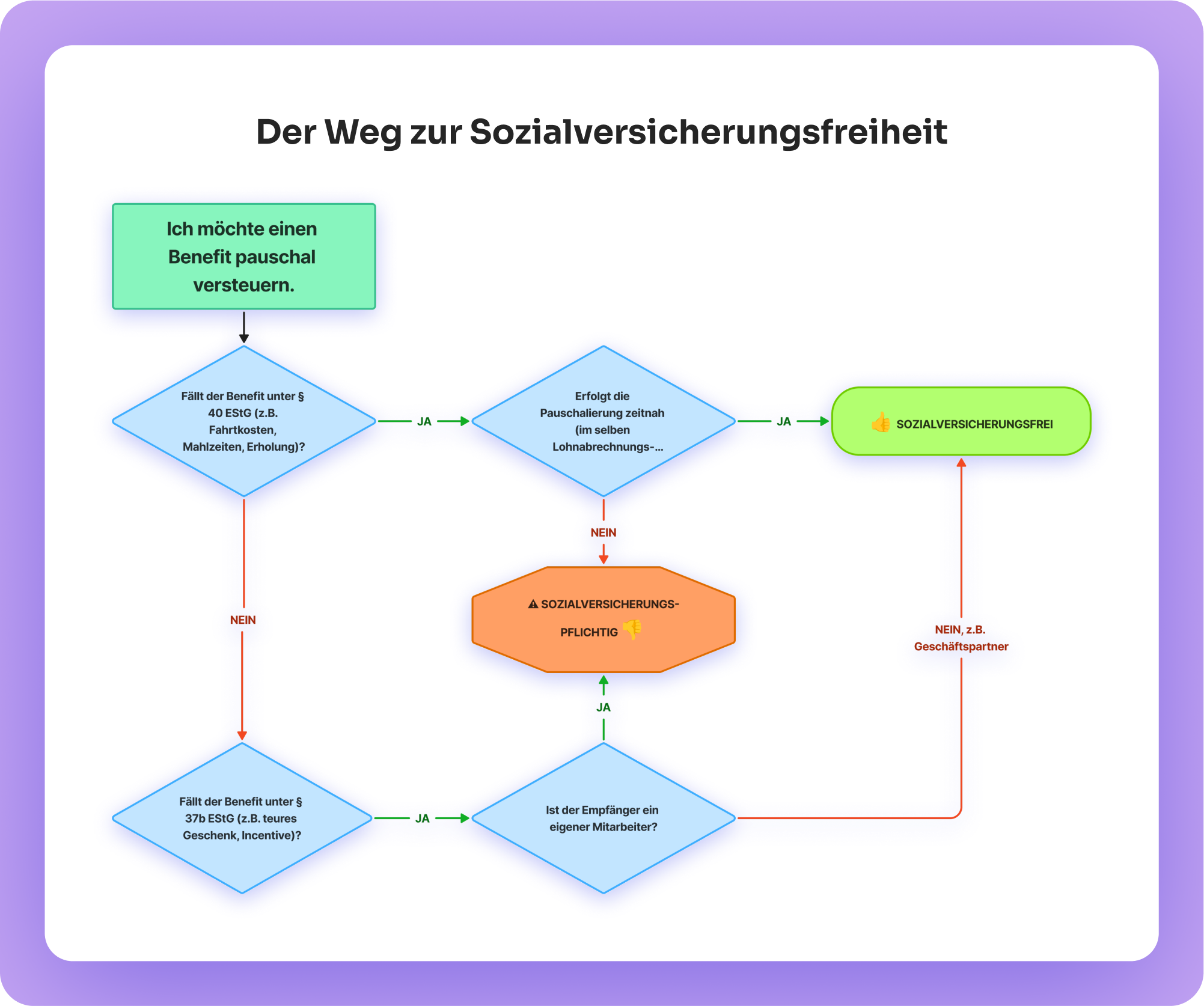

Um die Pauschalversteuerung meisterhaft zu beherrschen, musst du die zwei zentralen Paragrafen im Einkommensteuergesetz (EStG) kennen. Sie sind das Fundament aller Regelungen, aber sie funktionieren sehr unterschiedlich. Ihre Unterschiede sind entscheidend für die Kosten, die Anwendbarkeit und vor allem für die Frage der Sozialversicherungspflicht.

Stell dir § 40 EStG als einen präzisen Werkzeugkasten für die gängigsten Mitarbeiter-Benefits vor. Dieser Paragraph listet ganz konkrete Sachverhalte auf, für die der Gesetzgeber feste, meist sehr vorteilhafte Pauschsteuersätze vorgesehen hat.

Zweck: Gezielte steuerliche Begünstigung von sozial- und gesellschaftspolitisch erwünschten Zuwendungen.

Anwendungsfälle: Hier finden sich die Klassiker der Mitarbeiter-Benefits, wie zum Beispiel:

Steuersätze: Die Sätze sind je nach Anwendungsfall festgelegt, meist betragen sie 15 % oder 25 %.

Der entscheidende Vorteil: Die nach § 40 EStG pauschal versteuerten Zuwendungen sind in der Regel sozialversicherungsfrei. Das macht sie zur kosteneffizientesten Variante für Mitarbeiter-Benefits.

Wenn ein Benefit nicht in den speziellen Werkzeugkasten des § 40 EStG passt, kommt die allgemeine "Auffangregelung" des § 37b EStG ins Spiel. Dieser Paragraph ermöglicht eine Pauschalierung für eine breite Palette von betrieblich veranlassten Sachzuwendungen und Geschenken.

Zweck: Hauptsächlich eine Verwaltungsvereinfachung, um zu vermeiden, dass der Empfänger (Mitarbeiter oder auch Geschäftspartner) die Zuwendung individuell versteuern muss.

Anwendungsfälle: Diese Regelung greift bei Zuwendungen, die über die üblichen Freigrenzen hinausgehen und nicht unter § 40 EStG fallen. Typische Beispiele sind:

Steuersatz: Der Steuersatz ist hier einheitlich und beträgt immer 30 % (zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer).

Der entscheidende Nachteil: Sachzuwendungen an eigene Mitarbeitende, die nach § 37b EStG pauschalversteuert werden, sind grundsätzlich sozialversicherungspflichtig. Dies macht diese Form der Pauschalierung deutlich teurer als die Varianten aus § 40 EStG.

Die Existenz dieser beiden getrennten Paragrafen ist eine bewusste Entscheidung des Gesetzgebers. Mit § 40 EStG werden gezielt Benefits gefördert, die als gesellschaftlich wertvoll erachtet werden (Mobilität, Gesundheit, Erholung), indem sie mit dem Bonus der Sozialversicherungsfreiheit besonders attraktiv gemacht werden. § 37b EStG hingegen dient als reine Vereinfachungsregel für sonstige Zuwendungen, ohne diese zusätzliche finanzielle Förderung. Für deine strategische Planung bedeutet das: Die Hierarchie ist klar. Nutze zuerst steuerfreie Grenzen, dann die kostengünstigen und SV-freien Optionen nach § 40 EStG, und greife nur bei Bedarf auf die teurere, SV-pflichtige Pauschalierung nach § 37b EStG zurück.

Diese Tabelle fasst die kritischen Unterschiede zusammen und hilft dir, auf einen Blick die richtige rechtliche Einordnung für einen Benefit vorzunehmen.

Nachdem wir die rechtlichen Grundlagen geklärt haben, tauchen wir nun in die Praxis ein. Welche konkreten Benefits kannst du deinem Team anbieten und mit welchem Steuersatz pauschalieren? Hier ist dein Katalog für die beliebtesten und effektivsten Möglichkeiten.

Die Regelung: Zuschüsse für die täglichen Fahrten deiner Mitarbeitenden zwischen Wohnung und der ersten Tätigkeitsstätte sind ein Klassiker. Du kannst diese mit einem sehr vorteilhaften Satz von nur 15 % pauschal versteuern.

Die Voraussetzung: Der von dir gezahlte Zuschuss darf den Betrag nicht übersteigen, den der Mitarbeitende in seiner eigenen Steuererklärung als Werbungskosten (über die Entfernungspauschale) geltend machen könnte.

Der Vorteil: Dieser Benefit ist für dich und dein Team sozialversicherungsfrei. Für Mitarbeitende mit einem mittleren bis hohen Einkommen ist die Pauschalversteuerung durch dich oft finanziell günstiger als der Abzug der Pendlerpauschale in der eigenen Steuererklärung.

Die smarte Umsetzung: Ein modernes Mobilitätsbudget, wie es HERO Ride anbietet, bündelt solche Zuschüsse digital und flexibel. Deine Mitarbeitenden können es für den öffentlichen Nahverkehr, das Fahrrad oder andere nachhaltige Mobilitätsformen nutzen. Die steuerliche Abrechnung erfolgt dabei automatisiert im Hintergrund, sodass du dich auf das Wesentliche konzentrieren kannst.

Die Regelung: Ein täglicher Zuschuss zum Mittagessen ist einer der beliebtesten und am meisten geschätzten Benefits. Du kannst Zuschüsse für Mahlzeiten, die im Betrieb oder extern eingenommen werden, mit 25 % pauschal versteuern.

Die Voraussetzung: Der Zuschuss darf den amtlichen Sachbezugswert für eine Mahlzeit nicht um mehr als das Doppelte übersteigen. Für 2025 beträgt der Sachbezugswert für ein Mittag- oder Abendessen 4,40 €.

Der Vorteil: Ein täglich spürbarer Benefit, der die Mittagspause aufwertet und die Team-Moral stärkt. Die Pauschalierung ist ebenfalls sozialversicherungsfrei.

Die smarte Umsetzung: Statt mit umständlichen Papier-Essensmarken zu hantieren, ermöglichst du deinem Team mit einer digitalen Lösung wie HERO Eats maximale Freiheit. Sie essen, wo sie möchten, laden den Beleg einfach per App hoch, und der Zuschuss wird automatisch und steuerkonform verbucht. Das stärkt nicht nur dein Team, sondern unterstützt auch die lokale Gastronomie in deiner Region.

Die Regelung: Bei Betriebsveranstaltungen wie der Weihnachtsfeier oder dem Sommerfest gilt ein Freibetrag von 110 € pro Mitarbeitenden und Veranstaltung. Alle Kosten, die diesen Betrag übersteigen, gelten als steuerpflichtiger Arbeitslohn.

Die Pauschalierung: Den übersteigenden Betrag kannst du unkompliziert mit 25 % pauschal versteuern und so die individuelle Steuerlast für deine Mitarbeitenden vermeiden.

Wichtiger Hinweis: Die pauschal versteuerten Kosten sind dann sozialversicherungsfrei. Aber Vorsicht: Dies gilt nur, wenn die Versteuerung zeitnah erfolgt! Ein Versäumnis kann hier teuer werden, wie wir im nächsten Kapitel sehen werden.

Die Regelung: Du kannst deinen Mitarbeitenden eine Finanzspritze für den Urlaub oder andere Erholungszwecke gewähren. Diese Erholungsbeihilfen können mit 25 % pauschal versteuert werden.

Die Höchstgrenzen pro Jahr: Die Pauschalierung ist begrenzt auf 156 € für den Mitarbeitenden selbst, 104 € für dessen Ehe- oder Lebenspartner und 52 € für jedes Kind.

Der Vorteil: Ein wunderbarer, sozialversicherungsfreier Bonus für die Urlaubskasse, der die Work-Life-Balance aktiv unterstützt und zeigt, dass dir das Wohlbefinden deines Teams am Herzen liegt.

Das Szenario: Du möchtest einem Mitarbeitenden zum 10-jährigen Firmenjubiläum eine hochwertige Uhr im Wert von 500 € schenken. Damit sind die Freigrenze für Aufmerksamkeiten zu persönlichen Anlässen (60 €) und der monatliche 50-€-Sachbezug deutlich überschritten.

Die Lösung: Hier kommt die allgemeine Pauschalierungsregel des § 37b EStG zum Einsatz. Du kannst den Wert der Uhr (500 €) mit 30 % pauschal versteuern.

Die Kostenkalkulation: Achtung, hier wird es teurer! Deine Gesamtkosten sind nicht nur 500 € plus 150 € Pauschalsteuer (30 %). Da diese Zuwendung an einen eigenen Mitarbeiter sozialversicherungspflichtig ist, kommen noch die Arbeitgeber- und Arbeitnehmeranteile zur Sozialversicherung hinzu. Die Bemessungsgrundlage dafür ist der Wert der Zuwendung.

Die smarte Alternative: Für regelmäßige Wertschätzung ist es strategisch und finanziell klüger, die steuer- und sozialversicherungsfreien 50 € monatlich voll auszuschöpfen. Mit einer flexiblen Guthabenkarte wie der HERO Card (Teil von HERO Base) können Mitarbeiter ihr Guthaben über Monate ansparen und sich damit auch größere Wünsche erfüllen – bei voller Kostenkontrolle für dich und ohne zusätzliche Sozialversicherungslast.

Dieser Abschnitt ist der wichtigste des gesamten Guides. Ein Fehler hier kann die finanziellen Vorteile der Pauschalversteuerung zunichtemachen und zu empfindlichen Nachzahlungen bei einer Betriebsprüfung führen. Die gute Nachricht: Wenn du die Regeln kennst, bist du auf der sicheren Seite.

Nicht immer. Viele nach § 40 EStG pauschal versteuerte Benefits wie Erholungsbeihilfen oder Fahrtkostenzuschüsse sind sozialversicherungsfrei. Nach § 37b EStG pauschalierte Sachzuwendungen an eigene Mitarbeiter sind hingegen grundsätzlich sozialversicherungspflichtig.

Die Sozialversicherungsfreiheit ist der größte finanzielle Hebel bei der Pauschalversteuerung. Sie zu sichern, muss oberste Priorität haben. Die entscheidende Weiche dafür ist die Wahl des richtigen Paragrafen.

Wir wiederholen es, weil es so entscheidend ist:

Dieser Unterschied kann bei einem größeren Team Tausende von Euro pro Jahr ausmachen. Wähle also immer, wenn möglich, einen Benefit, der unter die vorteilhaften Regelungen des § 40 EStG fällt.

Das Problem: Stell dir vor, du führst im September eine großartige Betriebsfeier durch. Bei der Erstellung des Jahresabschlusses im März des Folgejahres stellt deine Buchhaltung fest, dass die 110-€-Freigrenze pro Kopf doch überschritten wurde. Kein Problem, denkst du, und meldest die 25 % Pauschalsteuer nach.

Die Konsequenz: Das Finanzamt wird die nachträgliche Pauschalversteuerung der Lohnsteuer wahrscheinlich akzeptieren. Die Deutsche Rentenversicherung (DRV) bei der nächsten Betriebsprüfung aber nicht!

Die Rechtsgrundlage: Das Bundessozialgericht (BSG) hat in einem wegweisenden Urteil klargestellt, dass die Sozialversicherungsfreiheit nur dann greift, wenn die Pauschalierung "mit der Entgeltabrechnung für den jeweiligen Abrechnungszeitraum" erfolgt. Im Klartext: Die Pauschalsteuer für die September-Feier muss auch mit der September-Lohnabrechnung (oder spätestens der für Oktober) abgeführt werden.

Das Risiko: Eine verspätete Pauschalierung führt zur vollen Beitragspflicht in der Sozialversicherung. Das bedeutet, es werden sowohl Arbeitgeber- als auch Arbeitnehmeranteile fällig. Das finanzielle Risiko kann sich schnell auf bis zu 40 % des geldwerten Vorteils summieren. Aus einem cleveren Benefit wird so eine teure Nachlässigkeit.

Theorie ist gut, Praxis ist besser. Sehen wir uns an, wie ein fiktives Unternehmen, die "Muster-Tech GmbH" mit 50 Mitarbeitenden, ihre Benefits strategisch modernisiert, um im "War for Talents" zu bestehen – mit begrenztem Budget, aber maximalem Impact.

Die HR-Abteilung der Muster-Tech GmbH folgt der strategischen Hierarchie für kostenoptimierte Benefits:

Zuerst wird das Fundament gelegt: die volle Ausschöpfung des steuer- und sozialversicherungsfreien 50-€-Sachbezugs für alle Mitarbeitenden.

Die Umsetzung: Statt unflexibler Tankgutscheine entscheidet sich das Unternehmen für die Regional Hero Card (HERO Base). Jeder Mitarbeitende erhält monatlich 50 € Guthaben auf seine persönliche Karte.

Der Vorteil: Die Mitarbeitenden genießen maximale Flexibilität und können ihr Guthaben im lokalen Supermarkt, ihrem Lieblingscafé oder der Buchhandlung um die Ecke ausgeben. Gleichzeitig stärkt das Unternehmen aktiv die regionale Wirtschaft. Für die HR-Abteilung ist der Verwaltungsaufwand minimal, da alles digital und automatisiert abläuft.

Als Nächstes wird ein Benefit eingeführt, der täglich spürbar ist: ein digitaler Essenszuschuss.

Die Umsetzung: Die Muster-Tech GmbH nutzt HERO Eats. Die Mitarbeitenden erhalten einen täglichen Zuschuss zum Mittagessen. Der Prozess ist denkbar einfach: Essen gehen, Beleg per App hochladen, Zuschuss erhalten. Die korrekte Pauschalversteuerung mit 25 % nach § 40 EStG wird vom System automatisch im Hintergrund erledigt.

Der Vorteil: Ein hochgeschätzter, sozialversicherungsfreier Benefit, der die Mittagspause aufwertet und die Mitarbeiterzufriedenheit täglich steigert.

Für das 10-jährige Firmenjubiläum soll es etwas Besonderes geben.

Das Szenario: Jeder Mitarbeitende erhält ein hochwertiges Tablet im Wert von 600 €.

Die Umsetzung: Da die steuerfreien Grenzen weit überschritten sind, wählt die HR-Abteilung die Pauschalierung nach § 37b EStG.

Die Kalkulation: Die HR-Abteilung rechnet korrekt und transparent die Gesamtkosten aus: 600 € (Wert des Tablets) + 180 € (30 % Pauschalsteuer) + die anfallenden Sozialversicherungsbeiträge auf den geldwerten Vorteil. Die Kosten sind planbar, aber es wird bewusst in Kauf genommen, dass dieser einmalige "Wow-Effekt" deutlich teurer ist als die regelmäßig gewährten Benefits.

Die Muster-Tech GmbH hat mit einer intelligenten Kombination aus steuerfreien, SV-frei pauschalversteuerten (§ 40) und gezielt eingesetzten, teureren pauschalversteuerten (§ 37b) Benefits ein äußerst attraktives Paket geschnürt. Es begeistert die Mitarbeitenden, ist für das Unternehmen kosteneffizient und positioniert die Muster-Tech GmbH als modernen und fürsorglichen Arbeitgeber.

Hier beantworten wir die brennendsten Fragen, die uns in der Praxis immer wieder begegnen.

Grundsätzlich immer der Arbeitgeber. Er ist der Steuerschuldner gegenüber dem Finanzamt. Eine theoretisch mögliche Abwälzung der Steuer auf den Mitarbeitenden ist in der Praxis unüblich, da sie den positiven Effekt des Benefits zunichtemachen würde.

Nein. Die Pauschalsteuer hat eine sogenannte Abgeltungswirkung. Das bedeutet, der steuerliche Fall ist für den Mitarbeitenden mit der Abführung durch den Arbeitgeber vollständig abgeschlossen. Die Bezüge müssen und dürfen nicht in der Einkommensteuererklärung auftauchen.

Ja, es gibt verschiedene wertmäßige Grenzen. Bei der allgemeinen Pauschalierung nach § 37b EStG liegt die Grenze bei 10.000 € pro Empfänger und Wirtschaftsjahr. Sowohl die Summe aller Zuwendungen als auch eine einzelne Zuwendung darf diesen Betrag nicht übersteigen. Für bestimmte Pauschalierungen nach § 40 Abs. 1 EStG (Nacherhebungen oder sonstige Bezüge in größerer Zahl) gibt es eine Grenze von 1.000 € pro Mitarbeitenden und Jahr. Die festen Sätze (z.B. 25 % für Erholungsbeihilfen) haben oft eigene betragsmäßige Höchstgrenzen, die pro Jahr gelten.

Der 50-Euro-Sachbezug ist eine monatliche Freigrenze. Sachzuwendungen bis zu diesem Wert sind komplett steuer- und sozialversicherungsfrei. Die Pauschalversteuerung ist hingegen ein Verfahren, um Zuwendungen, die über dieser Grenze liegen oder nicht darunter fallen, steuerlich vergünstigt abzurechnen. Beide Instrumente können und sollten clever kombiniert werden, um den maximalen Vorteil für dein Team herauszuholen.

Die Pauschalversteuerung ist weit mehr als nur eine trockene Vereinfachungsregel für deine Lohnbuchhaltung. Sie ist ein hochwirksames strategisches Instrument, mit dem du die Nettogehälter deines Teams effektiv erhöhen, die Mitarbeiterbindung nachhaltig stärken und dich als modernen, fürsorglichen Arbeitgeber im Wettbewerb um die besten Talente positionieren kannst.

Der Schlüssel zum Erfolg liegt in einer einfachen und rechtssicheren Umsetzung. Anstatt dich in Paragrafen, Excel-Tabellen und Verwaltungsaufwand zu verlieren, kannst du mit einer digitalen Lösung wie Regional Hero dein gesamtes Benefit-Management automatisieren. Stärke dein Team, entlaste deine HR und belebe gleichzeitig die Wirtschaft in deiner Region. Werde zum Helden für deine Mitarbeitenden.

Autor

Noch Fragen?

Alles, was du wissen möchtest – einfach erklärt.

Was ist die Sachbezugskarte?

Die HERO Card ist eine digitale Visa Debitkarte, mit der Unternehmen steuerfreie Benefits einfach und flexibel anbieten können. Mitarbeitende erhalten damit steuerfreie Zuschüsse für Sachbezug, Mobilität, Verpflegung und Gesundheit. Alles gebündelt auf einer Karte, individuell konfigurierbar und rechtssicher umgesetzt.

Mitarbeitende zahlen einfach im Alltag. Lokal im Lieblingscafé oder bundesweit im Supermarkt, in der Apotheke oder im ÖPNV.

Wie funktioniert das für Unternehmen?

Du steuerst alles zentral im HR-Portal.

In fünf Minuten Benefits aktivieren. Die HERO Card lädt automatisch das Monatsbudget. Digital, sicher und steuerkonform.

Welche Vorteile bringt das meinem Team konkret?

Bis zu 50 Euro Sachbezug pro Monat

Bis zu 7,67 Euro Essenszuschuss pro Arbeitstag

Bis zu 63 Euro Mobilitätszuschuss monatlich

Bis zu 500 Euro jährlich für Gesundheit und Wellbeing

Alles steuerfrei. Alles digital. Alles auf einer Karte.

Wie behält HR den Überblick?

Alle Benefits auf einen Blick. Ohne Papierkram.

Im HR-Portal steuerst du Budgets, siehst Auslastung und verwaltest alles zentral.

Einloggen. Anpassen. Fertig.

Das spart dir bis zu 80 Prozent Verwaltungszeit.

Ist das wirklich steuerfrei?

Ja alle Benefits sind für die Mitarbeitenden steuerfrei und das komplett rechtskonform. Arbeitgeber müssen machne Benefits pauschal versteuern.

Die HERO Card nutzt gesetzlich verankerte Freibeträge. Jede Kategorie ist steuerlich korrekt getrennt und automatisiert verwaltbar.

Was kostet die HERO Card?

Im Rahmen der Mitarbeiterlizenz, kostet die Karte 1 Euro pro Mitarbeitenden im Monat zzgl. Gebühren für die Ladungen der Benefits.

Für 50 Mitarbeitende mit HERO Base entspricht das zum Beispiel ca. 140 Euro pro Monat – weniger als ein gemeinsames Teamessen, aber mit langfristiger Wirkung.

Wie schnell ist die HERO Card einsatzbereit?

In wenigen Tagen startklar.

Setup, Onboarding und Go-live dauern maximal eine Woche.

Ohne technische Hürden. Ohne Komplexität.